受国际能源下跌驱动影响 棕榈油多头阶段性离场

截至周五(12月20日)收盘,合约收于8750元/吨,跌幅1.24%。据数据显示,本周(12月16日-12月20日),周K线收阴,周内跌幅达5.57%,持仓量环比上周增持5624手,成交量达6002723手。

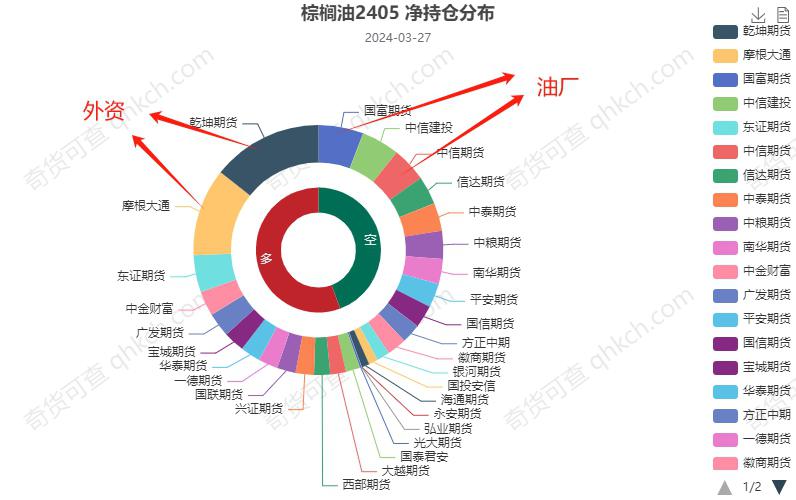

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

图片来源于网络,如有侵权,请联系删除 -

涨跌值

--

-

涨跌幅

--

| 12月16日-12月20日行情数据 | |||||

| 合约名称 | 周开盘价 | 周收盘价 | 成交量 | 持仓量 | 持仓量变化 |

| p2501 | 10,014 | 9,470 | 973,643 | 63,098 | -176,404 |

| p2502 | 9,898 | 9,360 | 107,418 | 20,647 | -4,294 |

| p2505 | 9,314 | 8,750 | 6,002,723 | 450,483 | 5,624 |

市场要闻:

近期洪水使得马棕产量降幅扩大,供应担忧有所上升,SPPOMA数据显示12月1-15日马棕产量较上月同期下降19.6%。

下游需求疲弱,ITS/Amspec数据分别显示12月1-15日马棕出口较上月同期下降9.79%/6.7%,目前马来和印尼库存水平均较往年处于低位,且印尼政策将于2025年执行B40政策,对棕榈油形成长期支撑,但POGO价差处于高位,生柴掺混成本相较去年提高,目前印尼尚未发放B40配额,B40实施情况仍有待观察。

MPOB报告显示,MPOB月报显示马棕11月产量环比减少9.8%至162万吨,出口环比减少14.74%至149万吨,月末库存环比减少2.6%至183万吨。报告中性,减产不及预期。目前船调机构显示本月目前马棕出口数据环比增加4%,后续进入减产季,棕榈油供应上有所减弱。

机构观点:

期货:供给端由于刚需消费及转港贸易,因此棕榈油近期供给整体表现平稳运行。但后续由于产国产量依旧匮乏,进口利润难以给出的情况下,国内供给考虑难有商业增量补充。消费端当前已经因为豆棕价差深度倒挂而压至刚性水平,暂不考虑继续减少消费的空间。因此对于后续国内棕榈油的库存判断考虑继续维持低位运行,价格受到供给和库存的双重不利影响支撑明确。

:美元走强,马币走弱,受国际能源及相关油脂价格下跌驱动影响,BMD 棕榈油多头阶段性离场,价格承压下行,DEC棕榈油多头主动性减仓明显,成交放量,市场离场观望增多。目前马棕榈油出口环比继续减少,SGS:马来西亚12月1-15日棕榈油出口减少8.25%;供应方面,马来半岛季节性减产幅度偏高,SPPOMA:2024年12月1-15日马来西亚棕榈油产量环比减19.6%。预计,12月底马来西亚棕榈油库存会继续收缩,明年一季度供需阶段性错配风险也依然存在,棕榈油价格建议追空要谨慎。

目录 返回

首页